Tipo:

Documentos

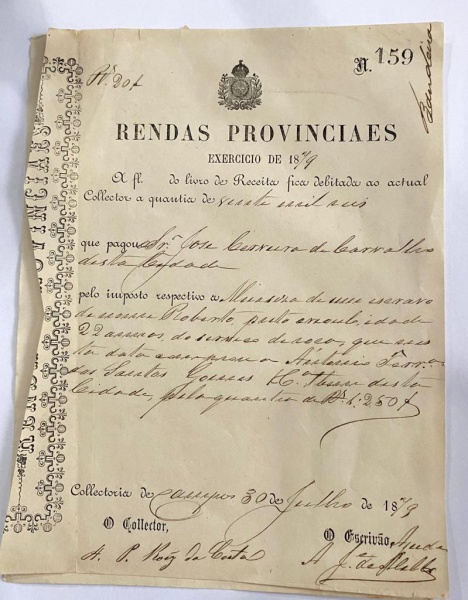

MEIA SIZA IMPOSTO SOBRE VENDA DE ESCRAVO DATADO DE 1879 E LAVRADO NA CIDADE DE CAMPOS DOS GOYTACAZES. JOSÉ CARNEIRO DE CARVALHO PAGA AO ERÁRIO A QUANTIA DE SESSENTA MIL REIS PELA VENDA DE UM ESCRAVO DE NOME ROBERTO COM 22 ANOS. O VALOR DA VENDA FOI DE 1:250R$ (UM CONTO E DUZENTOS E CINQUENTA MIL RÉIS). SELO DO BRASIL IMPÉRIO. BRASIL, SEC. XIX. 21 X 17 CM.NOTA: O ano de 1808 é um referencial na história colonial brasileira, pois o Brasil receberia a presença da Família Real e da Corte portuguesas. Devido ao expansionismo napoleônico, restou à elite dirigente do reino lusitano refu-giar-se na sua principal colônia, transferindo para cá parte significativa do aparelho estatal da Metrópole e criando um grande conjunto de novas insti-tuições visando a viabilizar o governo das possessões americanas a partir do Rio de Janeiro. Se a antiga estrutura tributária mantinha-se ilesa, a esta foram somadas novas formas de impostos, com o claro intuito de sustentar o funcionamento do poder real que aqui se instalava. Nesse intuito o Prín-cipe Regente (...)tendo em consideração o quanto convém nas precisões urgentes, em que se acha o Estado, buscou estabelecer rendimentos que bastem para a despesa pública, pois que não podem suprir os que já se achavam estabelecidos (...), procurando também aumentar as rendas públicas, afim de sustentar com decoro a majestade do trono, o esplendor da nova Corte, e muitos estabelecimentos públicos indispensáveis para o bem, e prosperidade nacional (...).11Foi criado em 1808 o Erário Régio, nos moldes do Erário de Lisboa, como órgão superior, ao qual estavam subordinadas as Juntas de Adminis-tração da Fazenda nas Províncias e suas Estações Arrecadadoras. A cada novo serviço instituído no País correspondia o aumento de tributos exis-tentes ou a criação de novos. Não havia um critério uniforme do sistema fiscal que primasse pela objetividade e abrangência, tratava-se, portanto de uma outra orientação fiscal que não aquela que contemplasse ao retorno em benefícios da população, e sim às necessidades imediatas da Coroa portuguesa e sua manutenção na colônia. D. João VI, pelo alvará de 3 de junho de 1809, introduzia no Brasil a meia siza dos escravos ladinos juntamente com a siza dos bens de raiz. A meia siza consistia numa taxa de 5% (metade da porcentagem da siza, que era de 10%) sobre a compra e venda, arrematação e adjudicação de escravos ladinos, ou seja, aqueles que não se compraram de negociantes de escravos, os que já estavam no Brasil. Analisando o mesmo alvará, podemos verificar que embora o Estado projetasse formas de arrecadação distintas para as duas sizas fosse, permitiu-se que elas assumissem, desde o início, o mesmo modelo de arrecadação e os mesmos agentes arrecadadores.

Informações

Lance

-

TERMOS E CONDIÇÕES

1ª. As peças que compõem o presente LEILÃO, foram cuidadosamente examinadas pelos organizadores que, solidários com os proprietários das mesmas, se responsabilizam por suas descrições.

2ª. Em caso eventual de engano na autenticidade de peças, comprovado por peritos idôneos, e mediante laudo assinado, ficará desfeita a venda, desde que a reclamação seja feita em até 5 dias após o término do leilão. Findo o prazo, não será mais admitidas quaisquer reclamação, considerando-se definitiva a venda.

3ª. As peças estrangeiras serão sempre vendidas como Atribuídas.

4ª. O Leiloeiro não é proprietário dos lotes, mas o faz em nome de terceiros, que são responsáveis pela licitude e desembaraço dos mesmos.

5ª. Elaborou-se com esmero o catálogo, cujos lotes se acham descritos de modo objetivo. As peças serão vendidas NO ESTADO em que foram recebidas e expostas. Descrição de estado ou vícios decorrentes do uso será descrito dentro do possível, mas sem obrigação. Pelo que se solicita aos interessados ou seus peritos, prévio e detalhado exame até o dia do pregão. Depois da venda realizada não serão aceitas reclamações quanto ao estado das mesmas nem servirá de alegação para descumprir compromisso firmado.

6ª. Os leilões obedecem rigorosamente à ordem do catalogo.

7ª. Ofertas por escrito podem ser feitas antes dos leilões, ou autorizar a lançar em seu nome; o que será feito por funcionário autorizado.

8ª. Os Organizadores colocarão a título de CORTESIA, de forma gratuita e confidencial, serviço de arrematação pelo telefone e Internet, sem que isto o obrigue legalmente perante falhas de terceiros.

8.1. LANCES PELA INTERNET: O arrematante poderá efetuar lances automáticos, de tal maneira que, se outro arrematante cobrir sua oferta, o sistema automaticamente gerará um novo lance para aquele arrematante, acrescido do incremento mínimo, até o limite máximo estabelecido pelo arrematante. Os lances automáticos ficarão registrados no sistema com a data em que forem feitos. Os lances ofertados são IRREVOGÁVEIS e IRRETRATÁVEIS. O arrematante é responsável por todos os lances feitos em seu nome, pelo que os lances não podem ser anulados e/ou cancelados em nenhuma hipótese.

8.2. Em caso de empate entre arrematantes que efetivaram lances no mesmo lote e de mesmo valor, prevalecerá vencedor aquele que lançou primeiro (data e hora do registro do lance no site), devendo ser considerado inclusive que o lance automático fica registrado na data em que foi feito. Para desempate, o lance automático prevalecerá sobre o lance manual.

9ª. O Organizador se reserva o direito de não aceitar lances de licitante com obrigações pendentes.

10ª. Adquiridas as peças e assinado pelo arrematante o compromisso de compra, NÃO MAIS SERÃO ADMITIDAS DESISTÊNCIAS sob qualquer alegação.

11ª. O arremate será sempre em moeda nacional. A progressão dos lances, nunca inferior a 5% do anterior, e sempre em múltiplo de dez. Outro procedimento será sempre por licença do Leiloeiro; o que não cria novação.

12ª. Em caso de litígio prevalece a palavra do Leiloeiro.

13ª. As peças adquiridas deverão ser pagas e retiradas IMPRETERIVELMENTE em até 48 horas após o término do leilão, e serão acrescidas da comissão do Leiloeiro, (5%). Não sendo obedecido o prazo previsto, o Leiloeiro poderá dar por desfeita a venda e, por via de EXECUÇÃO JUDICIAL, cobrar sua comissão e a dos organizadores.

14ª. As despesas com as remessas dos lotes adquiridos, caso estes não possam ser retirados, serão de inteira responsabilidade dos arrematantes. O cálculo de frete, serviços de embalagem e despacho das mercadorias deverão ser considerados como Cortesia e serão efetuados pelas Galerias e/ou Organizadores mediante prévia indicação da empresa responsável pelo transporte e respectivo pagamento dos custos de envio.

15ª. Qualquer litígio referente ao presente leilão está subordinado à legislação brasileira e a jurisdição dos tribunais da cidade de Campinas - SP. Os casos omissos regem-se pela legislação pertinente, e em especial pelo Decreto 21.981, de 19 de outubro de 1932, Capítulo III, Arts. 19 a 43, com as alterações introduzidas pelo Decreto 22.427., de 1º. de fevereiro de 1933.

-

CONDIÇÕES DE PAGAMENTO

A vista com acréscimo da taxa do leiloeiro de 5%.

Através de depósito ou transferência bancária em conta a ser enviada por e-mail após o último dia do leilão.

Não aceitamos cartões de crédito ou débito.

O pagamento deverá ser efetuado até 72 horas após o término do leilão sob risco da venda ser desfeita. -

FRETE E ENVIO

As despesas com retirada e remessa dos lotes, são de responsabilidade dos arrematantes. Veja nas Condições de Venda do Leilão.

Despachamos para todos os estados. A titulo de cortesia a casa poderá embrulhar as peças arrematadas e providenciar transportadora adequada